各品牌智能电视客厅之争 终将鹿死谁手?

(口碑家电网-2014/2/20)

从2006年出现互联网电视开始,智能电视一直处于炒概念的初级阶段,行业格局在2013年发生了重大变化,主要体现在IT企业和互联网企业的跨界入侵,给电视注入互联网基因。2013年,中国智能电视销售量达 2138万台,同比增长51.2%,在三网融合、信息消费、4G时代背景下,智能电视具有巨大的市场发展空间。当前竞争格局尚未稳定,智能电视生态圈还会出现哪些新的搅局者,商业模式何去何从,营销渠道将发生怎样的变革,大数据技术将在电视中发挥怎样的奇效,都是2014年智能电视领域值得期待的问题。

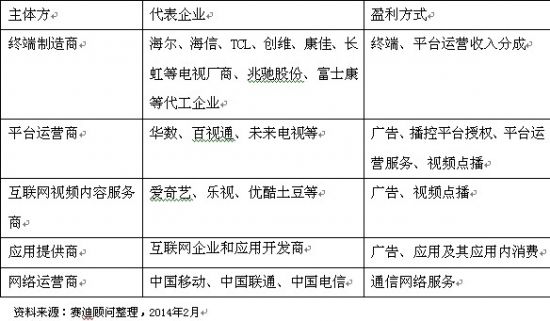

智能电视生态圈

商业模式:向“硬件+平台+内容+服务”转变

随着智能电视领域异军突起,中国彩电正经历着一场革命,工业改革和互联网技术的互相渗透,给电视领域的生态系统带来了巨大的变化。传统企业在硬件领域经营几十年,是智能电视最初的开路者,仍然以硬件制造为利益获取点。半路杀出的乐视、小米则从前端硬件盈利的固有思维中跳出来,弱化硬件利润在商业模式中的比重,以互联网的思维企图以后向服务收费来盈利。智能电视领域商业模式的探索不断创新,逐渐从传统电视固有的“硬件”盈利生态模式向“硬件+平台+内容+服务”的盈利模式转变。目前的转变方式有两种,一种是整合方式,一种是合作方式。

一、生态链整合方式

生态链整合方式是采用上下游资源进行整合,将硬件、软件、内容、核心应用进行融合的完整生产链模式。

1、前向整合

在终端制造不具备优势的互联网企业,通过前向整合制造资源,建立完整产业链。乐视通过自主研发,将硬件、软件、内容、核心应用进行融合,通过互联网模式下的各产业链协同构建了一个从终端、平台、内容到服务的完整生态,拥有硬件、付费内容、广告、应用分成收入。小米在电视上延续小米手机的模式,延续MIUI、米联等优势,通过自主研发,将硬件、软件进行融合,硬件直接与上游供应商合作并自行销售;

2、后向整合

传统彩电制造厂商由于不具备智能电视内容开发以及应用服务的优势,通过后向整合内容提供商、技术提供商,搭建完整产业生态。康佳凭借制造、完整售后系统和物流体系的优势,和银联、科大讯飞、百事通、CNTV等合作,引入相关的技术和内容,形成完整的生产链;长虹也以终端服务为突破口,整合内外资源,打造内容和服务平台,强化智能技术应用,整合“终端+平台+内容+服务”的商业模式基本明确。

这种封闭的生态链模式胡子眉毛一把抓的状况令人有些许的质疑,但也不可小视市场选择成功后这种多重盈利的威力。

二、生态链合作方式

生态链合作方式通过整合各个领域里的最强者,让参与的企业发挥各自所长,各取所需。 TCL利用生产、物流、售后等强项加上小伙伴爱奇艺提供的内容、架构以及技术的支撑,强强联手的杀伤力给业界带来了不小的震撼;创维也利用制造能力、工业设计、物流及售后等优势和阿里的操作系统、销售渠道等优势融合,与内容供应商合作,加入这场战团;同时,华数、阿里、兆驰等多方合作生态圈提出了“预存服务费送智能云电视”的合作方式,华数传媒负责提供云电视运营服务,兆驰股份负责以阿里云OS为操作系统的智能云电视终端的研发、设计与制造, 海尔提供品牌授权。这种术业有专攻的试水合作,来势汹汹,但合作的默契与利益的合理分配需要在市场的磨合中经受考验。

目前,各种商业模式仍处于探索期,随着智能电视竞争格局趋向稳定,商业模式将日渐成熟。

营销渠道:线上渠道渐成争夺领地

在家电行业,经过多年的沉淀和积累,传统电视厂商具有比较完善稳定的销售渠道,家电连锁卖场、商场、超市等传统销售渠道仍然是智能电视的主要战场。但是随着电子商务的飞速发展,智能电视的互联网特性也使得线上更便于产品直达目标客户群,加上成本优势,线上渠道成了智能电视商家必争之地。乐视小米这些不具备传统销售渠道的商家,只在线上布局,小米电视只在小米网销售,乐视超级电视除了乐视商城以外还向第三方电子商务平台易迅布局。传统电视厂商也纷纷建立自己的官网销售平台,例如海尔商城、长虹官方商城、联想官方网上商城、海信商城等,并且进驻京东、易迅、天猫、苏宁易购等第三方平台以扩宽销售渠道。2013年,线上渠道智能电视销量近200万台,占市场份额的9.4%,虽然线上渠道在智能电视领域的比重不足10%,但随着人们消费意识和消费方式的变化,电子商务渠道的比例会迅速增加,扩张之势不容小觑。