今年上半年全国网上零售额16459亿元 同比增长39.1%

第四,从功能特性来看,平板电视的智能化趋势凸显,智能电视渗透率已经高达75%以上。

除此之外,平板电视线上市场和线下市场还形成了相互补充、相互推动的正面效应。

首先,线上市场产品格局逐渐向线下靠拢。一般而言,线上市场的产品发展要晚于线下市场大约3~6个月,但从2015年上半年的市场表现来看,线上市场产品格局正快速向线下靠拢。以4K电视为例,线上市场渗透率18.5%,而在线下市场,这一比率约为23%,差距不大。这在智能电视上更加明显,线上、线下占比基本持平。

其次,电商“造节”效应逐步从线上影响到线下。就2015年的“6·18”来看,与6月18日当周相比,前2~3周与后2~3周,线上、线下市场均出现下降,而在6月18日当周,线上市场零售量大增70%~80%,线下市场也增长了40%左右。不难发现,电商“造节”效应已经形成,甚至分流了传统“五一”、“十一”黄金周的促销季。

最后,电商在三四线市场的渠道下沉让线上平台与线下渠道呈现出竞合局面。在三四线市场,传统彩电品牌经过多年积累已经有较好的布局,线上产品进入线下市场难免对传统彩电品牌的价格体系和产品策略带来一定冲击。而电商平台由于价格优势,也有可能成为一些传统门店的进货渠道。

总体来看,经过前两年的高速增长,平板电视线上市场在整体彩电市场式微的大环境下,也呈现出增速放缓态势,预计2015年全年,平板电视线上市场仍能保持60%的增速,但到2016年,这一比率将很难再增加。

空调类

2015年上半年,空调线上市场规模进一步扩大,零售量和零售额分别达到350万套和95亿元,同比增加48%和41.7%。

不过线上市场的快速增长节奏在3月一度被打乱,以格力掀起变频空调补贴以旧换新活动为开端,美的、海尔等一线品牌也开始相继促销,接下来几乎所有空调厂家参与的促销活动在全国铺开。3月,全国空调市场零售量和零售额大幅增长,在拉低了空调行业整体价格的同时,也严重透支了市场。除了价格战,智能空调的表现亦令人关注,具有WiFi功能、可以远程手机控制等基本智能功能的空调受到热捧,智能空调的渗透率节节攀升,已经超过13%,高于洗衣机和冰箱。企业扎堆选择在电商渠道首发智能新品,推动了线上智能空调的销售。

2015年上半年整体市场变频和定频空调零售量占比情况

2015年上半年定频和变频空调的线上占比与2014年基本持平,两者的市场份额分别是59.6%和40.4%。相比之下,线下变频空调对定频空调市场份额的侵蚀则要快得多,前者的市场占比已经达到63%。需要说明的是,受上半年行业价格战的影响,线上变频升级的进程被减缓,线上变频空调的零售量同比仅增长了1%。从零售量同比增幅来看,线上定频空调略高于变频空调,而在线下,变频空调要远高于定频空调。

在能效等级分布方面,2015年上半年,三级能效空调是唯一实现正增长的品类,同比增幅接近40%,一、二级能效空调的零售量均出现较为明显的下滑。一、二级能效空调的市场份额也进一步萎缩,而三级能效空调的市场占比较2014年的75%有了明显提升,达到88%,这一占比和线下接近。线下各能效等级空调的零售量则都为同比负增长,只是三级能效空调的降幅要小得多。三级能效空调热销从一个侧面反映出,多数厂商在产品类型上选择了高性价比策略以应对市场多重压力。

2015年上半年不同能效等级空调零售量占比及同比增减情况

由于空调行业在上半年频繁爆发价格战,各大厂商和渠道密集推出促销让利活动,空调市场各类产品的均价几乎全线下降,这一特点在线上市场也有体现。定频和变频空调的价格均出现10%左右的回调,变频空调的下降幅度更大。在各能效等级产品中,三级能效空调的价格下滑最明显,二级能效空调则出现了一定增长。从各细分价格段来看,若以3000元为分水岭,3000元以内空调的零售量占比要高于3000元以上,但差距在慢慢缩小。在各个价格段中,市场占比最大的是2000元以内价格段的产品,超过100%的增长率也是各价格段中最高的。5000元以上高端产品的表现非常抢眼,同比增速达到35%,虽然市场份额还不算大,但是增长势头明显。

在线上空调市场,小匹数产品依然受青睐,1匹半及以内产品是市场的绝对主流,市场份额超过90%,其中,又以1匹和1.5匹产品最受消费者欢迎,两者市场占比份额相加达到了80%,并且零售量同比增长都超过130%,4匹及以上产品的市场占比还不到1%。

2015年上半年,线上空调市场的品牌竞争趋向白热化,国内品牌延续了一贯的强势地位,市场占比超过96%。国外品牌继续低迷,线上零售规模前10的品牌中已经没有其身影,翻牌的机会也微乎其微。空调巨头的境况苦乐不均,中小企业的日子愈发难过,新一轮洗牌在所难免。行业集中度进一步提升,前5名品牌的市场份额就达到65%。

2015年3月,格力电器官方网络销售平台“格力商城”正式上线,这是其继京东、天猫旗舰店等之后,拓展的全新线上销售渠道。格力是中国家电业内最依靠专卖店体系的巨头,在业绩遭遇天花板后,如何利用好电商这一新兴渠道对其将是重大考验。

在精品战略指引下,奥克斯有效提升了产品品质,并开始对中高端空调市场发起争夺,目前稳居线上空调类目零售量前三强。奥克斯空调已经形成自成体系的营销玩法和成熟完善的电商运营生态体系,针对不同线上平台、不同人群进行有针对性的促销。奥克斯空调与京东、众筹网一起进行众筹,让消费者参与进来,一起确定空调的外观、定价以及上市节奏。2015年上半年奥克斯热卖的儿童空调就是一款利用线上优势邀请消费者参与的C2B定制产品。

冰箱类

2015年上半年,得益于线上市场快速增长的拉动,冰箱整体市场保持了平稳增长。冰箱线上市场零售量和零售额分别为380万台 和64亿元,同比增长40.7%和42%。

相较2014年,线上冰箱市场的增速有所放缓,但是依然远高于线下,并且起到了拉动整体市场的作用。线上市场的持续高歌猛进得益于3个方面的因素。一是越来越多的厂商开始拥抱电商,特别是一线品牌厂商,将更多的资源向电商渠道倾斜,发动了更多轮次的线上促销活动。二是线上零售商的比拼不再限于价格,而是将关注重心放在如何为消费者提供更加丰富的产品和服务上,线上零售商的日渐成熟,保障了线上市场的稳步发展。三是随着消费体验的提升和物流配送的完善,消费者线上购买的习惯已经养成。

从产品结构来看,我国冰箱已进入更新换代高峰期,与市场消费升级的趋势以及85后、90后消费群体的兴起等因素叠加,给行业带来了新机遇。冰箱产品结构正在向大容量、多温区、无霜、变频和智能方向升级。

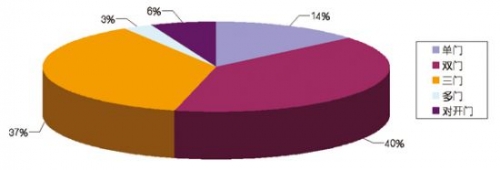

2015年上半年,不同门数产品都实现了正增长。双门和三门冰箱在市场上的主导地位没有改变,市场占比较2014年有所提高,分别达到40%和37%。2015年上半年三门冰箱的零售量增幅是双门冰箱的两倍,二者的市场份额差距将继续缩小。虽然多门冰箱和对开门冰箱的市场份额累计还不到10%,但增长幅度远高于整体水平,同时价格也更加亲民。对开门冰箱零售量和零售额的同比增幅分别达到80%和60%。十字4门冰箱市场份额的快速拉升是2015年上半年冰箱行业的一大亮点。海尔、三星、海信等龙头企业的进入推动十字门冰箱成为多门冰箱的主体,零售量和零售额的占比也较2014年有了明显上升。相对于线下,线上十字门冰箱4%、9%的零售量和零售额占比还不算高,但增长势头强劲,从趋势来看,下半年还将很大的增长空间。

2015年上半年不同开门数冰箱零售量占比情况

小容积冰箱仍是线上销售的主力之一,160升以下产品的市场占比超过了30%,并保持了良好的增长。但在增速上,240升以上中大容积冰箱更胜一筹,其中400升~500升大容积冰箱零售量的同比增幅更是超过了400%,成为增长最快的容积段。紧随其后的是500升以上的冰箱,增幅达到了80%。

2015年上半年,线上冰箱整体价格稳中有降。多门冰箱随着进入品牌的增多和技术更加成熟,价格变化较为明显,但是这种高技术含量冰箱的降价有利于产品的进一步普及。1月~6月,3000元以下冰箱的线上市场占比达到57%,3000元以上冰箱的线上市场占比为43%。在各价格段中,市场份额最大的是4000元~5000元产品,市场占比超过21%,5000元以上产品的市场占比达到11%,相比2014年都有不同程度的增加。高价格冰箱零售量比例的逐年上升反映了市场高端化的趋势。

2015年上半年,直冷冰箱在线上的零售量份额约为88%,这一比例比线下高出许多。

2015年上半年不同制冷方式冰箱零售量占比及同比增长情况

线上风冷冰箱和风直冷冰箱的市场占比分别只有11%和1%,与2014年没有什么变化。变频冰箱市场趋暖,在主流厂商的推动下,线上线上变频市场份额小幅上升,但远低于线下。受制于生态圈和智能平台内容等方面的短板,智能冰箱在线上不温不火,渗透率尚不及空调和洗衣机,智能化功能还不是消费者购买时的首要选项。

整体市场的困境并未影响品牌企业对线上市场的热情,随着冰箱线上市场渗透率突破10%,电商已经成为冰箱行业的重要渠道,企业也对线上增加了投入力度。在线上,冰箱市场的集中度没有空调市场那么高,零售量居前5位的品牌占据了52%的市场份额,也低于线下的65%。新进入冰箱市场的大型企业,最近一两年都扩大了对冰箱产业的投入,在线下知名度难以打开的情况下,拿出很大一部分资源力拼电商市场,取得了不错的成绩。

通过互联网搭建与用户零距离的互动平台,深度发掘用户需求进行创新产品的研发,海尔冰箱在线上延续了强势地位,凭借推出的多款智能、健康产品,覆盖全网不同人群,赢得了网民特别是年轻人的喜爱。综合各方数据来看,2015年上半年海尔冰箱线上市场份额仍高居榜首。

西门子家电是唯一跻身线上冰箱市场份额前5的国外品牌,品质和技术是其在众多国内品牌环伺下冲出重围的保证。节能、保鲜是西门子冰箱的重要卖点,例如西门子零度多门冰箱,采用多传感器、独立循环制冷等技术,是市场上目前最大容量的独立三循环冰箱。在线上多门细分领域,主打高端市场的西门子家电增长势头强劲,获得了很好的市场份额。

洗衣机类

2015年上半年,洗衣机线上市场的零售量达340万台,同比增长50%;零售额近49亿元,同比增长53%,量额增速远远高于线下市场。

从2015年上半年的发展势头来看,伴随着洗衣机在线市场的蓬勃发展,越来越多的厂商意识到在线市场的重要性,加速在线市场的渠道布局和全线产品的铺货。洗衣机市场的主要动力来自产品结构的持续升级,线上已经成为非常重要的销售渠道。综合各方数据,洗衣机线上市场的零售量已经与国美、苏宁线下零售量总和相当,由此可见线上市场发展之迅猛。

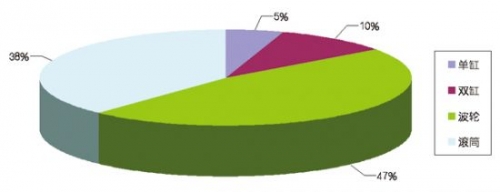

从产品类型来看,波轮和滚筒洗衣机市场占比合计超过90%。其中,波轮洗衣机仍然占据了线上市场将近一半的份额,但与其他类型相比增长幅度并不占优势;滚筒洗衣机以40%的市场占比位居第二,同比增幅近60%,并在进一步抢占波轮洗衣机的市场份额。单缸洗衣机延续了之前的跌势,2015年上半年零售量和零售额同比均出现下滑,是唯一负增长的品类。双缸洗衣机的增长则较为平稳。值得注意的是,单、双缸产品作为满足价格敏感用户的刚需型产品,其在线上的占比仍然远高于线下。

2015年上半年洗衣机不同类型洗衣机零售量占比情况

自2014年出现大幅增长后,全自动消毒洗衣机、干洗机等具有自清洁、自动消毒等功能的差异化高端产品在2015年上半年依然保持了良好的增长态势,增幅远高于其他产品。随着居民生活水平的提高和大品牌企业的力推,上述产品的销售在线上还有巨大的增长空间。

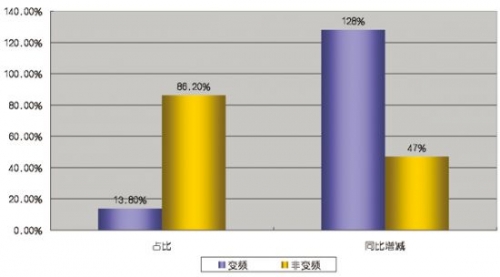

变频洗衣机获得消费者的青睐,尽管与线下35%的市场份额还有较大差距,但2015年上半年的零售量和零售额同比增幅都超过130%,市场占比也突破16%。目前来看,非变频洗衣机还是消费者在线上的首选,市场占比超过80%,增长势头良好。

2015年上半年变频和非变频洗衣机零售量占比及同比增减情况

洗衣机大容量消费趋势在2015年上半年愈发明显。线上最畅销容量段进一步上移,7公斤以上中大容量产品的零售量占比已经超过35%,7.0公斤~7.4公斤、7.5公斤~7.9公斤以及8公斤以上产品的零售量占比均有所增加,同比增幅都实现了翻番或接近翻番。不过线上大容量化的步伐还稍落后于线下,后者7公斤以上中大容量产品的市场份额已经接近65%。线上7.0公斤以下产品的零售量增长开始趋缓,市场占比也出现较明显的下滑。不过5.5公斤~5.9公斤产品的零售量增长惊人,超过了200%,是洗衣机所有容量段中最快的。4.5公斤~4.9公斤和5.0公斤~5.4公斤小容量产品的零售量则有不同程度的下滑。

2015年上半年,洗衣机市场的整体均价基本保持稳定。单缸洗衣机的均价上升幅度较大,滚筒洗衣机的价格略有上浮,波轮和双缸洗衣机的价格有一定程度的下降。由于厂家在研发和产品推广方面做了很多努力,变频和中大容量洗衣机的线上售价继续小幅下降,7.5公斤~7.9公斤以上产品的降幅更为明显,8.0公斤以上产品的价格不降反升。分价格段来来看,不同价格段产品的销售都出现了增长,表现远好于线下。600元~800元产品和2400元~3400元两个价格段的销售增长最为明显,同比增长率都超过了120%。

在洗衣机市场上,国外企业的表现曾经相当强势, 不过随着国内企业的崛起,形势已经被逆转。2015年上半年,国内企业在线上的零售量和零售额份额分别达到74%和62%,领先优势大于线下。线上零售量排名前10的企业中,只有3家来自国外。

海尔继续领跑市场,市场占比稳定,线上老大的地位无法撼动。美的系增长很快,小天鹅和美的线上合计市场份额已经与海尔旗鼓相当。特别是小天鹅2015年上半年表现突出,无论是零售量还是零售额都取得了翻番的增长。作为洗衣机行业新军,格兰仕近年来的表现让人眼前一亮,但是2015年上半年格兰仕线上销售业绩增长并不明显,其以“低价”为主导的营销思路需要引起反思。老牌洗衣机制造商西门子和三洋在线上销售保持稳定,零售量和零售额都有比较明显的提升。

空气净化器类

2015年上半年,空气净化器零售量及零售额增长幅度同比都出现了放缓的趋势,但是绝对增长数依然强劲,并拉动了整体市场。空气净化器上半年零售量185万台,同比增长约30%;零售额约为32亿元,同比增长34%。

需要说明的是,空气净化器在2015年上半年遇到的销售“阻力”,并非是行业发展碰到了“天花板”。原因主要有以下几个:首先是近年来政府加大对空气、环境方面的治理,生活空气质量有所好转。其次是前两年因环境问题触发的空气净化器井喷式增长,并非是一个理性增长过程,也在一定程度上透支了市场消费。最后是前一段时间积压的空气净化器自身产品、售后环节的问题也开始显现,影响了销售。

从长远来看,空气净化器还有很大的增长空间,线上仍是其最主要的销售渠道,增速也远高于线下。数据显示,空气净化器在2015年前3个月,零售量达到峰值,此后保持相对稳定的水平,反映出消费者购买空气净化器很大程度上与当时的空气和环境质量有关。“五一”、“6·18”等促销节日期间,空气净化器的零售量增幅也比较明显。

2015年上半年不同过滤重数空气净化器零售量占比情况

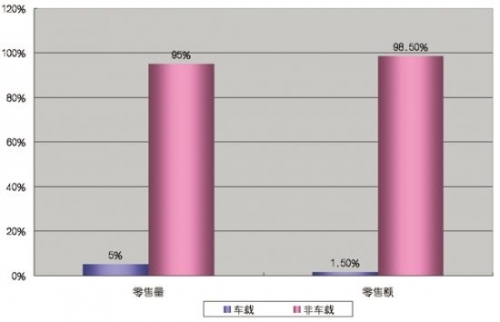

在产品类型方面,非车载空气净化器继续以95%的线上零售量份额和98.5%的零售额份额,占据着绝对优势。车载空气净化器与2014年同期相比,市场占比出现小幅下降,线上零售量同比增幅不及2014年,特别是线上零售额不升反降。

从净化功能上来看,随着空气净化器产品普及度越来越高,产品功能涵盖也越来越广。具有“除甲醛、除烟除尘和杀菌”功能的空气净化器品类已经成为市场的主流,占据了75%的线上市场份额。另一类具有加湿功能的空气净化器的市场占比为25%。在经历前两年的迅猛增长后,加湿类空气净化器2015年上半年的线上零售量同比微降了3.85%。

从净化方式来看,越来越多的消费者选择采用了活性炭过滤或HEPA的空气净化器,两者已经占据98%的线上市场份额。离子过滤式和水洗过滤式产品的市场占比合计仅为2%。市场份额最小的水洗过滤式产品,零售量同比大幅下降了30%,采用这种过滤方式的空气净化器或许将逐渐淡出线上市场。

2015年上半年不同类型空气净化器占比情况

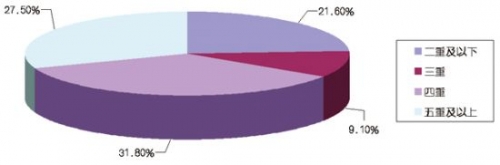

一直以来,空气净化器过滤重数越多卖得越好,数据也证实了这一点。2015年上半年,四重和五重及以上的产品线上市场份额分别达到31.8%和27.5%,紧随其后的是二重及以下和三重产品。零售量同比增长情况有所不同,三重产品的同比增长速度最快,达到了近90%,四重和五重及以上的产品也实现了较快增长,分别同比增长了46%和29%,二重及以下产品的同比增幅最小,不足10%。

2015年上半年,800元~4000元价格区间的空气净化器产品占据了70%的市场份额,4000元以上高端产品和800元以下低端产品的市场占比都比较小。从价格分布来看,线上空气净化器销售增长呈现“两头高”的现象:5000元以上空气净化器尽管市场份额不高,但零售量同比增幅65%;300元~600元价格段空气净化器的零售量增速则是各个价格段中最高的,达到近90%。上述两个价格段产品的增速要远高于其他价格段。这一方面说明高端产品越来越受到消费者的青睐,另一方面也表明,低价位空气净化器在线上还是有着很大的成长空间。

空气净化器无论是线上零售量还是零售额,国外企业依旧占据着较大的优势,但是国内企业的迅速崛起也不容小视。在零售量排名前十的企业中,有5家国内企业入围。总体来看,空气净化器线上市场竞争激烈,品牌换位比较频繁。2015年上半年,零售量前10位的企业占据了整体市场63%的份额,集中度较2014年有所提升。其中夏普和松下两家日资企业和飞利浦依旧表现突出,取得了不错的增长。主打高端产品的布鲁雅尔和霍尼韦尔的销售增速惊人,市场占比也有明显提升。此前表现强势的大金则迅速滑落。在2015年上半年单品零售量排名TOP10中,夏普凭借两款加湿型空气净化器争得了前十中的两个席位。遗憾的是,此榜中难觅国内企业的身影。

净水设备类

2015年上半年,净水设备销售在线上继续“井喷”式增长,零售量近250万台,同比增长68%;零售额达到27亿元,同比增长72%。

净水设备的热销主要源于国内水质问题没有得到根本解决,消费者需求高涨。不过与欧美、日、韩户均拥有净水设备比率达到80%以上的情况相比,中国净水设备的普及才刚开始,未来还有极大的增长空间。中怡康的调查数据显示,消费者在购买净水设备时,首要考虑的因素是品牌和性价比,功能、售后服务和态度对于消费者的取舍也有一定影响。随着各品牌对线上市场推广的重视,加之线上销售具有得天独厚的价格优势,线上市场未来几年仍将保持很高的增长率。

2015年上半年按不同设备分净水器零售额占比情况

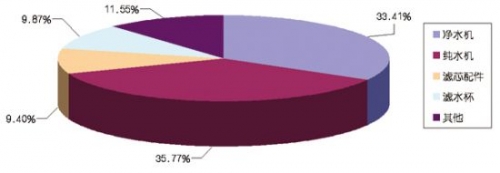

净水机和纯水机是净水设备线上市场中最受消费者欢迎的两类产品,市场占比位列前两位,占据了70%的市场份额。其中,净水机市场份额领先,但优势并不明显。从零售量同比增幅来看,纯水机的成长性更好,上半年零售量同比增幅近90%,逐渐缩小了同净水机市场份额上的差距。而作为净水设备一项重要的利润来源,滤芯配件的零售量也随着净水设备的热卖而走俏,上半年销售的同比增幅高达90%。

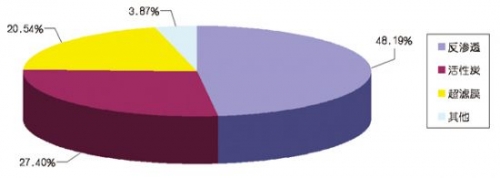

按照净水技术划分,反渗透净水设备目前仍是线上市场最受欢迎的产品,零售额占比达48.19%,接近市场的“半壁江山”,其88.55%的同比增幅也是各类产品中最高的。活性炭和超滤膜产品分别以27.40%和20.54%的零售额瓜分了剩余的市场。从技术上看,超滤和反渗透各有优势,目前主流厂商采取的产品布局是两者兼顾,未来一段时间,采用上述两种技术的净水设备将是市场上的主流。其他类技术产品的零售额占比出现大幅下降,市场份额也仅维持在个位数。

2015年上半年按不同净水技术分净水器零售额占比情况

在价格方面,线上净水设备的价格大多在千元以上,2015年上半年线上净水设备的整体价格与2014年持平。不同类产品的价格则涨跌不一,其中直饮机均价同比飙升了近30%,是各类产品中涨幅最大的。线上高端产品的销售延续了2014年的走势,零售量和零售额同比都持续快速增长,2000元~2500元产品的零售量和零售额增幅都超过了60%,2500元~3000元产品的零售量和零售额增速甚至均超过了300%。这两个价位段产品的零售额占比接近整体市场的一半。从2014年开始,以前少人问津的12000元以上产品也开始慢慢走俏,2015年上半年该价格段的净水设备,零售量和零售额的增幅都超过了100%。这从一个侧面说明,净水设备虽然仍属于新兴市场,但消费者的认可度以及对价格的接受程度都比较高。

我国净水设备行业正在进入快速发展的黄金时期,未来将造就一个数千亿元级的市场。但是该行业品牌集中度比较分散,缺乏真正的龙头企业,一些非专业企业如小米等也开始跨界进入该领域。从目前净水设备的品牌格局来看,国内企业处于较强势的地位,线上零售量排名前十的企业中国内企业就有6家。

美的净水器继续领跑,线上零售量和零售额份额均居行业首位,并保持了高速增长,量额同比增幅都超过50%。近两年,沿着“净水器是家庭生活刚需产品”的发展主线,美的净水器三箭齐发:通过免费、特惠和知识普及进行营销推广,以滤芯为核心产品进行研发和产品力提升,利用3000多家售后网点、6000多名服务人员构建全国性的售后服务网络。美的已经成为国内最具规模和实力的饮用水解决方案供应商。

结语

•家电网购市场规模仍将持续扩大,在如期达到15%占比后,到2015年年底,中国家电网购市场(不含手机)的销售额占整体家电市场的比例有望超过18%。

•农村市场才开了一个小口,市场潜力远未被挖掘。随着电商渠道的下沉及物流体系的延伸,将有更多消费力转到网上,农村电商将以前所未有的速度发展。2015年仍然是农村市场的“开荒”年,大规模收获最快在2016年。

•随着电商渠道的进一步下沉和O2O模式的进一步完善,电商与传统渠道的博弈也将更加扑朔迷离。

•网购家电产品不等于“低价”、“低质”、“屌丝产品”,线上产品和线下产品的“尊卑”界限将逐渐消除。

•线上始终将是新概念家电的推广沃土,智能家电在线上市场的占比将越来越高。

•借助电商平台和不断出新的互联网营销方式,将不断有新兴品牌出现,试图跻身前列。但事实上,家电领域各细分市场均有巨头企业,要打破原有格局并非易事。

•一个电商平台,如果只定位成一个销售廉价货品的平台,那它永远只能是一个渠道;如果定位成一个为消费者提供更好服务的平台,那么它的前景将无限宽广。“互联网+”颠覆一切!

【口碑家电网版权与免责声明】:

1、凡本网注明"转载:其他(非口碑家电网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、如发现本站有涉嫌抄袭的内容或使用了版权图片,请联系我我们(13264435052)或发送邮件至1476374124@qq.com,一经查实将立刻删除。本站将不承担任何法律及连带责任。

3、凡本网注明"原创"的内容,均为口碑家电网原创,转载时请在显眼位置标注"来源:口碑家电网"。

附则:对免责及版权声明的解释、修改及更新权均属于口碑家电网所有。