AMOLED面板缺货 VR设备吃紧将持续到2018年

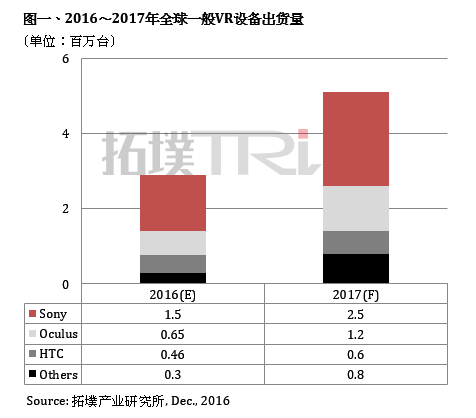

欧美传统圣诞节即将到来,在游戏机成为年轻一代节庆赠礼的推动下,VR设备销量将迎来一个爆发增长机遇。TrendForce集邦科技拓墣产业研究所分析称,预计2016全年度VR设备出货总量达291万台,到2017年将达到510万台,年增长率为75%。

从分企业出货统计数据来看,VR设备出货排名前三位依次为索尼PS VR、Oculus Rift与HTC Vive。拓墣产业研究所穿戴设备分析师蔡卓卲指出,在AMOLED面板短缺及产线良率不足的影响下,今年索尼的PS VR出货量约达150万台,虽然在三大品牌中出货量最高,但由于PS VR搭配的是游戏机,至少一半的销售会集中在12月份,因此PS VR在渠道的存货方面将会面临供不应求的境况。因此,索尼将会尽力提高2017年的供货量来弥补2016年的缺口,加上许多知名第三方开发商也预计在2017年推出新款索尼独家的VR游戏,预估2017年PS VR出货年增长率为66.7%,出货量将会增长到250万台。

至于追赶在后的两大品牌,Oculus Rift与HTC Vive 2016年出货量仅分别为65万台与46万台,虽然市场上依旧存在需求缺口,但其渠道备货估将只会越来越吃紧,不过不会如PS VR一般短缺。Oculus与HTC将持续改善供应链状况,预估2017年出货量将分别提高到120万台与60万台,两大品牌厂商也会在2017年第四季到2018上半年间推出新产品,来刺激市场需求。

虽然VR设备的发展前景值得期待,但是在最近的一两年时间,零部件缺货带来的阵痛将会一直伴随。事实上,VR市场的发展并不完全由VR设备制造商主导。由于VR设备属于一项新产品,生产初期常常会发生零部件、组装良率与产能上的问题,导致销售初期出现供应吃紧的情况。

从现有的主流VR产品来看,三大VR设备制造商都将AMOLED作为其头盔的显示屏幕,其中Oculus Rift 和 HTC Vive 的显示屏都采用三星的AMOLED屏幕,PS VR的OLED屏幕部分来自索尼自身,部分由三星提供。三星在该领域出货量占比超出90%,成为VR市场AMOLED产品的主力供应商。

除了三星之外,LG Display出货目前以电视用大尺寸OLED面板为主,一般认为在2018年前不会有大量的小尺寸OLED产品供应。虽然我国大陆和台湾地区面板厂商诸如群创、友达、京东方、天马、和辉等已经在AMOLED生产线领域进行投资,但是对于大部分企业来说,真正量产适用于VR的高分辨率AMOLED产品恐怕也要等到2018年。

事实上,除了VR设备需求高于预期、AMOLED面板短缺及产线良率不足等原因之外,智能手机积极导入OLED面板也明显挤压了VR产品的供应量。据多家媒体报道称,苹果公司将在明年的手机换代中采用OLED面板。而且,今年小米创始人雷军在7月中旬拜访三星无果后,转而在旗舰手机小米Note2上使用了来自LG Display的OLED曲面屏。不过在开售不久,小米Note2就一直处于缺货状态。

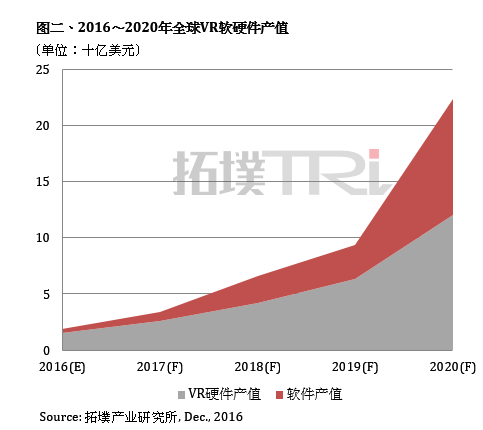

受到关键零部件AMOLED面板仍待扩产、智能手机对AMOLED需求提升零部件缺货与良率等问题的影响,拓墣产业研究所预计,2016年VR软硬件产值仅为19亿美元,VR硬件设备的出货量不如预期,使得整体产值成长受限。不过拓墣预估,2018年后VR硬件出货状况趋于稳定,才会看到市场快速成长,而在2020年后,软件产值将开始超越硬件,带动整体产值成长至224亿美元,迎来VR应用的大爆发。