VR创业潮魔咒:20个月——过把瘾就死?

从2015年年底到2016年年底,短短一年之内,VR投资人的态度变得大不一样了:2015年,虚拟现实风头正盛,大部分创业公司只要有稍能拿得出手的demo就能融到一笔不菲的天使或是A轮,甚至曾有VR大会上投资人数目多于创业公司奇象出现;然而随着2016年末尾的临近,这股投资热潮逐渐降温,甚至一度出现“VR寒冬”的言论,在刚刚结束的中美虚拟现实大会上,就有投资人嘉宾真诚地建议各位VR创业公司们“勒紧裤腰带,咬牙撑过这个寒冬”——言下之意,资本届的炭火暂时是不会冒雪送来了。

不光如此,随着Vrideo网站停运、众景视界清算、Skully头盔倒闭,曾经风头正盛、估值动辄上亿甚至十亿的暴风魔镜与米多娱乐的大规模裁员风波,以及被微鲸收购的乐蜗VR,虚拟现实阵营里开始陆续出现第一批伤亡名单。

智东西(公众号:zhidxcom)在经过对这些企业的梳理调查之后,发现了一个有趣的现象:这批出现伤亡或发展波动的企业普遍在2015年年初建立,于2016年年底折戟沉沙,普遍历时20个月,这难道是这一波VR创业者难以逃避的魔咒?

一、20个月——“过把瘾就死”

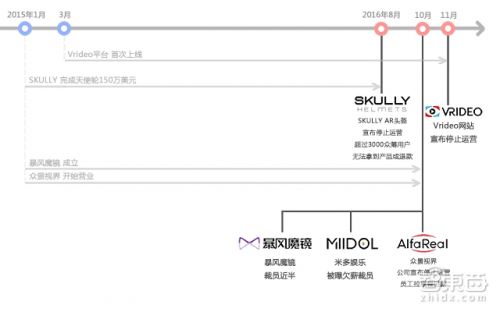

首先,我们来看看伤亡名单:

名称:Vrideo

主营业务:VR内容、视频聚合平台。

公司位置:美国洛杉矶

融资历史:2015年融资200万美元,投资者包括Betaworks和Lerer Hippeau Ventures。

成立时间:2014年、平台于2015年3月首次上线

现状:2016年11月22日网站宣布停止运营

名称:众景视界

主营业务:AR和VR产品研发和技术创新,曾发布AR运动智能眼镜AlfaReal AR,众筹价2999元。

公司位置:中国北京

融资历史:2015年天使轮获1500万元融资,2016年2月获2000万元融资,2016年4月产品在京东发起众筹,筹资超过146万元,共3646万人民币。

成立时间:2015年1月正式开始营业

现状:2016年10月11日公司宣布停止运营,员工拉横幅讨薪。

名称:SKULLY

主营业务:智能AR摩托车头盔Skully AR-1,头盔上装有HUD平视显示器、GPS导航仪、后视相机,可与智能手机连接,众筹价1499美元。

公司位置:美国旧金山

融资历史:2014年8月,在Indiegogo完成众筹,筹资超过240万美元。2015年1月天使轮获150万美元融资,2015年3月获1100万美元融资,投资者

包括Intel、Riverwood、EastLink等,共1500万美元。

成立时间:2013年

现状:2016年8月7日公司正式宣布关闭,超过3000个在众筹网站预定头盔的用户无法拿到产品或退款。

名称:米多娱乐

主营业务:与明星IP合作,制作MV、推广视频等VR互动营销内容,曾VR直播中央电视台中秋晚会、鹿晗演唱会,制作VR版《我是歌手》等节目。

公司位置:中国北京

融资历史:2015年11月获2000万融资,估值过亿。

成立时间:2015年8月

现状:2016年10月曝出欠薪裁员消息,米多娱乐宣布自2016年7月以来确实进行过人员调整,否认了欠薪问题。

名称:暴风魔镜

主营业务:VR头戴式显示硬件“暴风魔镜”

公司位置:中国北京

融资历史:2015年4月完成1000万美元融资,2016年1月完成2.3亿元人民币融资。

成立时间:2015年1月,但第一代产品于2014年9月推出

现状:鼎盛时期整体团队近500人,估值达到14.3亿元,2016年10月结构改组,裁员近半。

从上图里可以更加直观地看出,Vrideo、众景、SKULLY、米多、暴风等的发展周期都在19-21个月不等,尤其是2015年1月-2016年10月这两个时间点,更是,仿佛冥冥中有个“恶魔的诅咒”,让这些VR企业们普遍在20个月的时候出现生死选择或进行重大组织、业务调整。

除此之外,还有企业在这VR大潮里浑水摸鱼。同样是2016年10月,曾经是“VR新星”的汉恩互联被数十名讨债者堵在门口,号称公司欠下数亿债款。

汉恩互联前身是经济管理顾问公司,2014年改名为数字文化公司,2015年VR大火后频频打出“全息多媒体互动数字展示+移动运营”的口号,今年3月更是因一场“荣誉回归 经典再现”VR虚拟演唱会的媒体见面会而小火了一把。然而公司的VR业务其实年初才起步,据传整个部门仅有一名员工;如今公司大门紧闭,董事长不知所踪。

二、“风口”变“寒冬”——为什么是20个月?

那么为什么是20个月呢?可预见的原因有三个:

1)2014年-2015年期间,VR这一新颖的概念首次出现,资本热情极高,一时间从新闻媒体到各大行业研究所,头条无不如出一辙,手机盒子遍地开花,催生了一大批追赶风口的同类公司。

2)而到了2016年,尤其是2016年下半年,整个智能产业投资的盲目热情开始冷却下来,融资开始紧缩——米多娱乐就曾在今年试图进行过一次A轮融资,但最终以失败告终——再加之由于硬件技术的不成熟,消费级市场远未打开,创业公司在盲目扩张下出现财务困难,最严重的直接出线资金链断裂,董事长欠薪跑路。

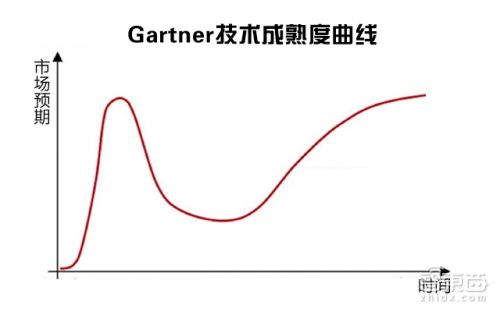

3)技术发展永远只会前进,不会倒退,可产业则不同:任何新型技术的市场化都要经历一个S型的先升、后降、最后回归理性的曲线波动。在发展期前期,资本必定大量涌入,产业泡沫涌现;随后温度迅速下降,马上由“风口”变“寒冬”,行业进入过度悲观期;直至最后技术发展日益成熟,第二、甚至第三批企业崛起,市场趋向成熟与理性。也许20个月正是VR行业的周期规律,同时,它还有可能是整个智能行业的周期规律。

“VR元年”的噱头从2015年炒到2016年,仿佛下一秒就能突破技术极限,上下游全线爆发;因而也就会有如前文里汉恩互联在VR浪潮浑水摸鱼的闹剧出现。但真要说16年是VR元年其实也没错:这一年里我们迎来了众望所归的HTC VIVE、Oculus DK2、以及中国境内全面断货的索尼PSVR;虚拟现实行业——尤其是PC头显类产品——的确有了长足的进步。然而技术的积累始终需要时间的沉淀;目前核心技术成本过高、低端产品泛滥于市、以及内容产品的严重缺失这种种问题真的不是单靠资本涌入便能够快速解决的。

三、马太效应凸显的互联网时代

不知道还有没有人记得当年的“千团大战”?2010年,“互联网+餐饮”这一概念破空而出,短短两年间迅速增长成“千团大战”,最夸张时甚至有5058家团购网站入海厮杀。然而,资本游戏下的野蛮生长终究不能长久,随着估值泡沫的破裂,行业洗牌开始,2013年团购网站数量锐减至494家,2014年更是只剩下了176家。

这场疯狂混战最终以BAT三大巨头入场宣告结束,截止至2016年6月,新美大、饿了么、百度三家外卖配送平台已占市场总体份额的83.4%。回想起当初“千团大战”的厮杀盛景,这种任由市场以养蛊式节奏进行发展洗牌,最终由BAT入场收割胜者的模式,不由让人脑后一寒。

较之团购网站,虚拟现实行业毕竟还是具备一定的技术门槛,5000家的盛景恐怕是难以得见的;何况在经历了O2O的癫狂后,目前国内互联网正处于周期转换的过程中,资本暂时不会再次如此暴发性失控。

然而即便如此,根据《互联网+影视产业研究专题报告》,VR产业的企业数量也从2015年初的200多家爆发到如今的1600多家。今天7月的时候,智东西(公众号:zhidxcom)曾经报道过一篇《中国AR/VR创业公司100》http://zhidx.com/p/53880.html 其中就曾盘点了100家国内获得融资的AR/VR创业公司:除了少数从传统行业转型的公司外,大部分都是2014、2015年新成立的创业公司。

在互联网时代的冲击下,马太效应达到了前所未有的严重程度,“赢家通吃”已成了常态。根据Dealogic的数据显示,截止至2015年9月15日,阿里巴巴估值1650亿美元,排名全球第三(前两名分别是3905亿美元的谷歌和1939亿美元的Facebook);腾讯估值1476亿美元、百度估值739亿美元。而腾讯、阿里、百度分别成立于1998、1999、2000年,正是中国互联网腾飞的年代。BAT是乘着互联网大潮崛起的,如今无论是PC、手机、还是VR,没有哪项“技术革命”的重要程度是能够与互联网相并肩的;只有技术真正是革命时,现有巨头才能被扳倒,但在下一代真正的技术革命出现之前,目前的一九阵营恐怕难以被颠覆。

结论:这只是个开始

如今虽然各大资本看似勒紧了钱口袋,可所谓“VR寒冬”还未真正降临。有机构统计,在刚刚过去的11月里,国内外VR/AR融资金额超过了1.3亿美元,大家口中的“寒冬”,大概指的是资本趋于理性,往日只要冠上VR就能获得融资的项目,如今至少还得存在真正的技术突破才能获得资本青睐。

至于眼下这些在20个月里出现危机的VR创企们,是机遇下的偶然失败也好,是“魔咒”基因里的必然倒台也罢,总归是技术革新下的先行烈士们。但唯一可以预见的是,它们虽然是这批VR浪潮里第一批的牺牲品,但绝对不会是最后一批。

说来有些让人伤心,但目前VR创业公司们的出路似乎并不乐观:位于金字塔顶层的、具备核心技术的团队可能已经被大公司收购或正在收购谈判了。中部的公司则只有在压缩团队与支出的同时继续积累技术并打磨产品,做好过冬状态的准备;至于底层既无核心技术、又无雄厚资本的公司,则需要改变创业路径和方向,告别虚拟现实市场了。