京东已达盈利边缘 规模赶超阿里不易

(口碑家电网-2015-03-11)

3月3日京东发布的财报显示:2014年Q4及财年营收分别为347亿元人民币和1150亿元人民币;全年交易金额突破2600亿元人民币,但净亏损亦接近50亿元(8亿美元)。

京东财报引发了两种声音,一种是“京东终于成为阿里重量级对手”,另一种是“京东巨亏50亿,36.7亿进了刘强东股包”。

两者都是标题党。首先,如果消费者把京东与阿里的品质、服务放在一起品头论足,那么京东就是阿里的重量级对手,与规模没有必然关系;其次,从1998年拿1.2万元到中关村摆摊算起,刘强东用16年把京东带到美国上市,上市后一次性获得大笔股权激励是合理的。与近400亿美元市值相比,36.7亿人民币的非现金奖励不为过。

至于京东与阿里的竞争,可以从用户规模、变现率和盈利能力三个方面考量。

用户规模及交易金额

京东营收增长的动力是用户规模扩张。2014年Q4,京东活跃用户达5470万(活跃用户的定义为:本季度至少有一次购买行为),较2013年Q1增长了230%,而同期阿里季度活跃用户数从1.72亿增至3.34亿,增幅为94%。

2013年Q1,京东活跃用户数为1660万,相当于阿里的9.7%;2014年Q4已相当于阿里的16.4%。一方面是因为阿里的用户基数大,另一方面应当归功于微信、QQ的入口价值。

但京东活跃用户季度消费金额却明显低于阿里,2014年Q4的差距达50%(阿里的这个数字为2356元、京东1569元)。

不过阿里用户消费的高峰在每年的第四季度(与双十一有关),而京东则在第二季度。2013年和2014年的第二季度,京东活跃用户人均下单数分别为3.7和4.3,均为当年峰值。考虑到这一点,京东与阿里的差距应当不到50%。

由于人均消费金额较低,腾讯支持下的用户扩张没能完全体现在交易金额(GMV)的增长上。2013年Q1京东用户、交易金额分别是阿里的9.7%和8.2%。2014年Q4,用户数已追至阿里的16.4%,但交易金额只相当于阿里的10.9%。

从2013年Q1到2014年Q4,京东季度活跃用户数增长了230%,阿里只增长了94%。但此前阿里的基数是京东的10.4倍,接下来,即使借腾讯之力也很难说京东能维持过去两年的用户增速。

总之,以用户规模和交易金额而论,京东是阿里不可忽视的对手,但在趋势上看不出短期赶超的可能。

营收结构及变现

京东一向以直营的品质和流物服务为卖点,但直营业务毛利润率低、交易规模增长受物流能力制约。向“自营+开放平台”的混合模式转型是京东的必然选择。近几年京东的策略可概括为:以直营业务保持“京东特色”,以平台业务扩张交易金额。

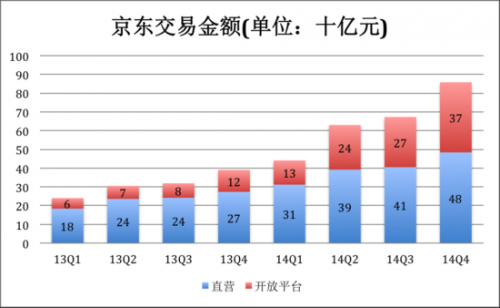

在2014年Q4的858亿GMV中,开放平台的贡献达370亿。开放平台在产品质量、送货体验不及直销(体验过京东开放平台购物却感觉不甚良好的同学请举手),要维持保持良好口碑就要牺牲GMV增速。而且,就冲京东自称“中国最大的自营式电商企业”,开放平台交易额也不应超过四成。

我们看到,尽管2014年Q4开放平台交易额占比达到43.6%,但在全年交易额的份额为38.8%。应当说,京东开放平台的扩张是有节制的。

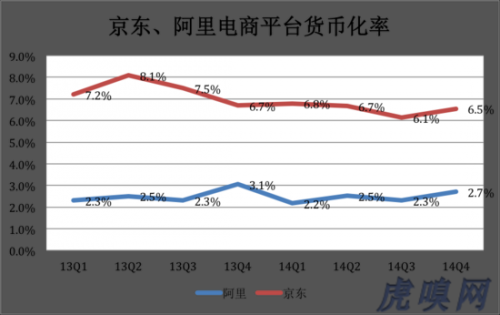

2014年Q4,京东开放平台交易额374亿,带来营收24.5亿,由此可以算出京东开放平台的货币化率为6.5%。同期,阿里电商平台的货币化率仅为2.7%。

京东、阿里变现率异差如此之大的原因可能有两个:一是服务项目不同,京东开放平台6万卖家中的相当一部分会使用京东配送服务, 当然是要付费的;二是淘宝800多万卖家中,相当一部分没有为阿里带来营收。在淘宝网开店免费,但站内广告和关键词要通过竞拍取得。每月流水几千块甚至更少的卖家不可能去参竞拍,这类小卖家数量可能有数百万之众,它们为阿里贡献了交易金额却没有贡献营收。这反而是阿里的机会,菜鸟网络是面向物流公司的开放平台,按计划会有越来越多的营收。

京东开始赚钱的秘密

2014年第Q4,京东净亏损为4.54亿,相对与347亿营收的净亏损率为1.3%,可以说赢亏只在一线间。实际上,剔除股权激励和“与腾讯合作产生无形资产摊销”,京东2014年Q4在非通用会计准则下(Non-GAAP)净利润达到8,380万人民币,2014全年非GAAP净利润为3.63亿。

京东是怎么做到这一点的呢?

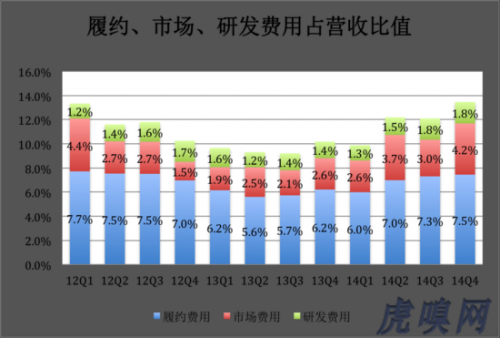

首先,京东运营管理效率很高。截止到2014年末,京东有6.8万名全职员工,电商平台商户达6万家(账款从一年前的38.6天增至40.5天,京东为这些商户提供了15亿贷款),存货从64亿增至122亿,周转天数34.6天(2013年同期为32.1天)。

其次,京东提高了开放平台业务占比。

京东直营业务毛利润率只有7%左右,而开放平台业务毛利润率高达70%。

观察京东履约、市场、研发三项费用占营收的比例,2014年Q2开始物流费用占比就超过7%(笔者一直怀疑这不是巧合,而是刘强东对自营心态的写照——把送货成本赚出来就得)。

总之,毛利润率只有7%的直营业务必然会亏损。解决之道就是增加毛利润率为70%的开放平台业务。但如上文所说,京东开放平台的扩张须有节制,所以京东不敢也不会贸然在开放平台上随意扩张。

2014年的数据说明,开放平台业务占比40%,保持高效率的运营,京东已能够实现微利。在相当长的一段时期内,京东有可能采取与亚马逊类似的策略:在微利与微亏之间摇摆,全力做大交易金额,直逼阿里。

2014年的年会上,刘强东为京东描绘的蓝图是营收1万亿,平台交易金额3万亿。按6.5%的变现率,3万亿平台交易金额可带来近2000亿营收,则京东直营规模为8000亿。也就是说,届时,京东的总交易金额GMV将达到3.8万亿。

2014年,阿里全年成交金额2.27万亿,同比增幅为47.5%。假设双方都保持现在的增速,阿里、京东的交易金额将分别于2016年、2018年跨越4万亿大关,京东只落后两年!不过,这只是数字游戏,京东要在规模上赶超阿里非常不易。