看重全球化前景,海尔智家同时跻身港股两大指数TOP10

站在2025半年节点上回看,消费投资正经历一场前所未有的转变。当A股消费还在把权重压在白酒股上时,港股消费已经把筹码押在国货出海、Z世代崛起等新叙事上。

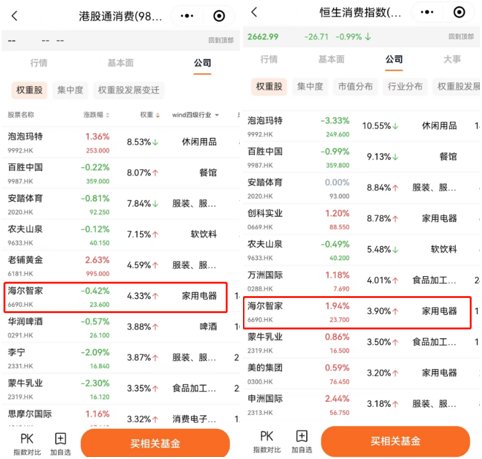

这种转变,也反映在指数上:有新消费指数之称的国证港股通消费指数年初至今已经上涨了20%多,恒生消费指数从今年低点也累计上涨超15%,而同期中证消费还处于下跌状态。

同时,以泡泡玛特、安踏体育、海尔智家等为代表的新消费龙头,成为南向资金加仓的重点。以海尔智家为例,截至7月4日,南向资金持有海尔智家(06690.HK)3.86亿股,占已发行普通股的13.5%,持有比例较年初提升了约3个百分点。

资本市场看好的背后,离不开这些企业有良好的全球化发展前景。

泡泡玛特:2025年海外收入占比预计超30%,全球门店数突破500家;

安踏体育:2025年全球市占率超15%,DTC转型推动毛利率升至62%;

海尔智家:2025年一季度海外收入同比增长13%,海外营收占比已超50%。

接下来,我们不妨以同时跻身港股两大指数TOP10:国证港股通前十大成份股中唯一的家电企业、恒生消费指数前十大成份股中家电行业权重最高的海尔智家为例,看看资本市场为何看重企业的全球化。

为什么要重视海外市场?

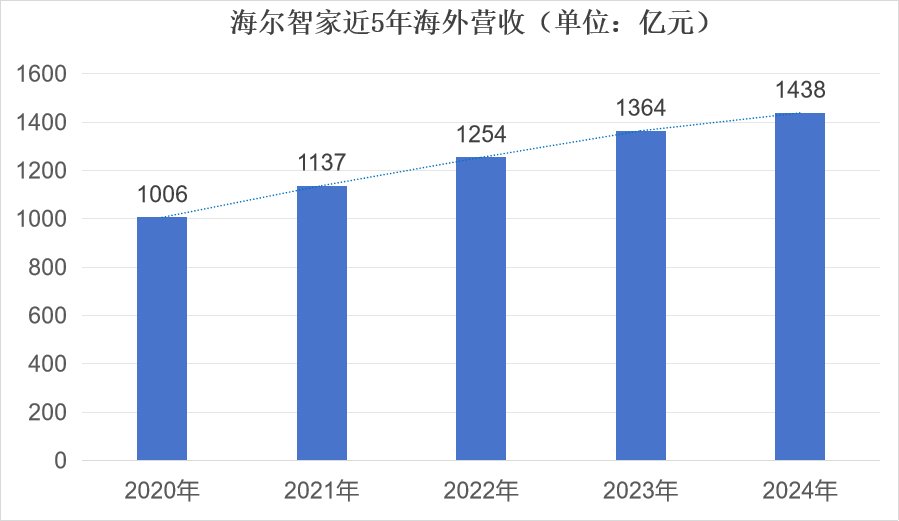

海尔智家的全球化故事始于30多年前,但真正的加速度出现在最近十年。

从营收增速看,2015年到2024年,海尔智家海外营收年复合增长率达25.39%,是同期总营收增速的三倍以上。同期家电出口的复合增长率约6.5%-7.3%。

从营收规模看,2015年到2024年,海尔智家海外营收从186.5亿元到1438亿元,十年间海外营收增长了近8倍,海外市场实现了从辅助业务到半壁江山的转变。

进入2025年以来,海尔智家在各个区域均实现了增长,而新兴市场的增长格外引人注目。尤其是在东南亚,从2025年1-4月数据看,海尔智家在泰国、越南、印尼三个地区合计白电销量位居TOP1,并实现逆势增长。

泰国白电下挫6.7%,海尔智家白电份额达到14.1%,同比增长25%;其中冰箱份额15.1%(增幅42%),洗衣机份额12%(增幅65%),增幅均位居行业第一。

越南白电整体行业下滑12.2%,海尔智家白电市场份额达到16.5%。其中,海尔冰箱份额22.2%,增幅第一;洗衣机份额21.1%,位居行业第一。

印尼白电整体行业下滑5.9%,海尔智家白电份额为12.3%。其中,冰箱行业下滑0.7%,海尔冰箱份额14.9%,增幅市场第一;家用空调行业下滑14.5%,海尔家用空调增幅9%。

可见,海外市场意味着更广阔的市场空间,出海可以为企业带来更高的增长上限。

如何才能拿下海外市场?

海尔智家在海外业绩的增长,实际上来自其能为全球不同地区、不同用户提供差异化的产品。

像前文中提及的东南亚,这里有1500多种语言跟方言、1000多个民族,还有雨林、火山、平原等不同地貌,对家电产品提出了更高的要求。

海尔智家坚持围绕用户需求做创新。像在马来西亚,马来族有包头巾习惯,海尔智家就推出了洗头巾的洗衣机;在越南,当地水压比较低,海尔智家创新加了一个增压阀,把压力不够的水转化成正常洗衣机可以使用的压力等等。这样的创新在全球还有X11洗衣机、combo洗衣机、麦浪冰箱等等。

新的海外空间、新的消费群体让资本市场给予海尔智家更好的回应:同时跻身港股两大指数TOP10。同时,海尔智家也向资本市场传递积极信号。

6月30日,海尔智家发布关于以集中竞价交易方式回购A股股份的进展公告,披露了公司回购股份的最新情况:已回购3183.08万股,金额达7.94亿元。

7月2日,海尔智家宣布2025年度H股核心员工持股计划已完成股票购买。这一动作被市场解读为管理层对企业长期价值的坚定看好。

华泰证券指出,在行业中期出海趋势向好的前提下,具备全球产能配置与成本优势的企业更具结构性优势,建议关注“产业出海+全球运营”的领先企业。

责任编辑:王国伟

【口碑家电网版权与免责声明】:

1、凡本网注明"转载:其他(非口碑家电网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、如发现本站有涉嫌抄袭的内容或使用了版权图片,请联系我我们(13264435052)或发送邮件至1476374124@qq.com,一经查实将立刻删除。本站将不承担任何法律及连带责任。

3、凡本网注明"原创"的内容,均为口碑家电网原创,转载时请在显眼位置标注"来源:口碑家电网"。

附则:对免责及版权声明的解释、修改及更新权均属于口碑家电网所有。